西安外貿企業出口退稅的賬務處理和納稅申報

發布日期:2021-08-15 18:13:41

一、為什么會有出口退稅?

國家將出口貨物出口前在國內生產、流通環節實際承擔的增值稅、消費稅,在貨物報關出口后退還給出口企業,使出口貨物以不含稅價格進入國際市場,避免國際雙重課稅。

境外對于我們銷售過去的商品需要征收增值稅和關稅,所以在出口的時候令我們的稅負為0,這樣能保證國內商品的公平競爭力。

一般分為以下兩種情況:

1、退還進口稅,即出口產品企業用進口原料或半成品,加工制成產品出口時,退還其已納的進口稅;

2、退還已納的國內稅款,即企業在商品報關出口時,退還其生產該商品已納的國內稅金。

出口退稅,有利于增強本國商品在國際市場上的競爭力,為世界各國所采用

外貿企業退稅與生產型企業免抵退有相似之處也有區別。我們接著學習~~

二、外貿企業出口退稅

外貿企業相對于生產企業要簡單一些,一般是出口環節免銷項稅并且退還進項稅;也有只免不退的,比如沒有進項稅額的小規模納稅人,或者本身產品是免稅;還有不免不退的,就是那些禁止出口的產品。

那么外貿企業出口貨物應退稅額應當以什么為依據,又該如何計算?

增值稅:

1、對出口貨物單獨設立庫存帳和銷售帳記載的,應依據購進出口貨物的增值稅專用發票所列明的進項金額;對庫存和銷售均采用加權平均價核算的,可按適用不同退稅率的貨物分別確定:

退稅依據=出口貨物數量*加權平均進價。

應退稅額=增值稅專用發票所列進項金額×退稅率或征收率

注意:從一般納稅人購進出口貨物為退稅率,從小規模納稅人購進出口貨物為征收率

2、對出口企業委托生產企業加工收回后報關出口的,退稅依據為購買加工貨物的原材料、支付加工貨物的工繳費等專用發票所列明的進項金額。

原輔材料應退稅額=購進原輔材料增值稅專用發票所列進項金額×原輔材料的退稅率

加工費應退稅額=加工費發票所列金額×出口貨物的退稅率合計應退稅額

或者:=原輔材料應退稅額+加工費應退稅額

消費稅:

凡屬于從價定率計征的貨物應依據外貿企業從工廠購進時征收消費稅的價格為依據;凡屬于從量定額計征的貨物應依據購進和報關出口的數量為依據。

應退消費稅稅款=出口貨物的工廠銷售額(出口數量)×稅率(單位稅額)

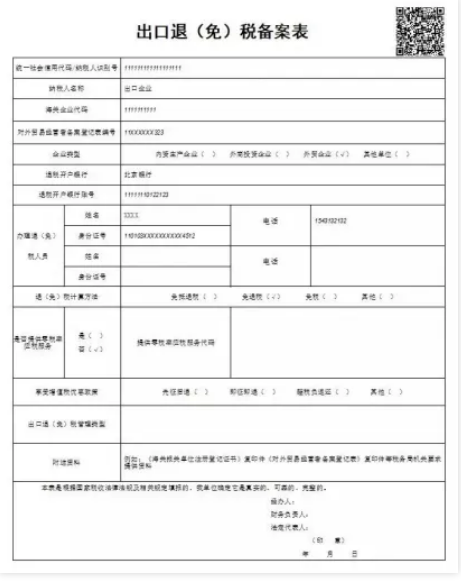

三、出口退稅備案

1、獲得對外貿易經營權與海關進出口權后,需要出口退(免)稅備案

2、取得報關單、收匯等憑證、勾選確認發票,錄入出口退稅數據申報

當取得出口退稅報關單與進項發票并收匯后,就可以在出口退稅申報系統匯總錄入退稅申報數據(出口明細表、進貨明細表、匯總申報表、打印申報表、生成申報電子數據包)

四、相關賬務處理

案例

某具備進出口經營權的外貿企業收購一批貨物報關出口,收購貨物取得的增值稅專用發票上注明的購貨金額為100000元,增值稅額為13000元,款項已銀行存款支付。該貨物的退稅率為11%,出口銷售價格為15000美元(匯率1:8.30)。

按照上述的分錄,跟實操君一起來編制這道案例的分錄

1、出口銷售免稅,貨款折合人民幣:

借:銀行存款 124,500(15000×8.30)

貸:主營業務收入 124,500

2、采購貨物時:

借:庫存商品 100,000

應交稅費-應交增值稅(進項) 13,000

貸:銀行存款 113,000

3、計算不予退還的進項稅額:

100000×(13%-11%)=2,000

借:主營業務成本 2,000

貸:應交稅費-應交增值稅(進項稅額轉出) 2,000

4、應收出口退稅:

借:應收出口退稅 11,000

貸:應交稅費-應交增值稅(出口退稅) 11,000

5、收到出口退稅:

借:銀行存款 11,000

貸:應收出口退稅 11,000

6、結轉成本:

借:主營業務成本100,000

貸:庫存商品100,000

根據上述案例,我們總結下分錄

1、采購貨物時(有專票)

借:庫存商品應交稅費-應交增值稅(進項稅額)

貸:應付賬款

2、出口貨物收入,根據FOB價(離岸價)核算

借:應收賬款

貸:主營業務收入*出口免銷項稅,不計提銷項稅。

3、結轉成本

借:主營業務成本

貸:庫存商品

4、出口貨物存在征收和退稅的稅率差,這部分是需要結轉到成本的

借:主營業務成本

貸:應交稅費-應交增值稅(進項稅額轉出)

5、計提出口退稅款

借:應收出口退稅款

貸:應交稅費—應交增值稅(出口退稅)

6、收到出口退稅

借:銀行存款

貸:應收出口退稅款

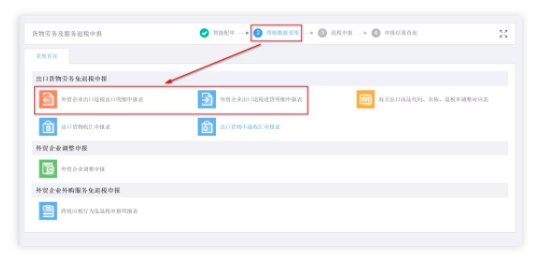

五、免退稅申報納稅

出口退(免)稅申報

1、登錄電子稅務局-我要辦稅-出口退稅管理

2、點擊出口退(免)稅申報-出口貨物勞務免退稅申報-在線申報

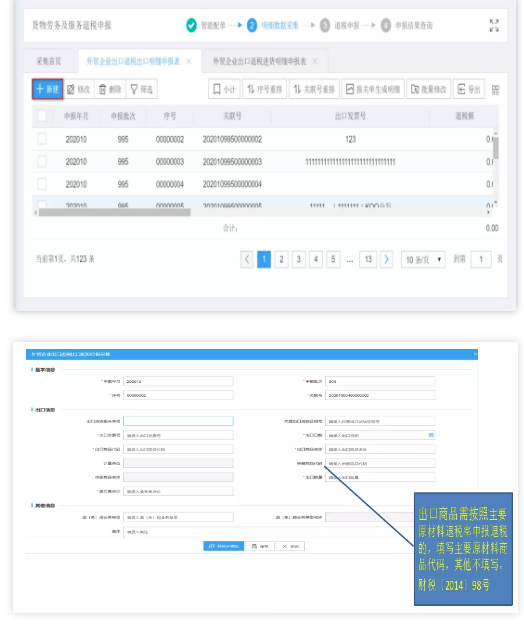

3、點擊明細數據采集-出口明細申報表/進貨明細申報表

4、“新建”按鈕,根據報關單、增值稅專用發票錄入數據。

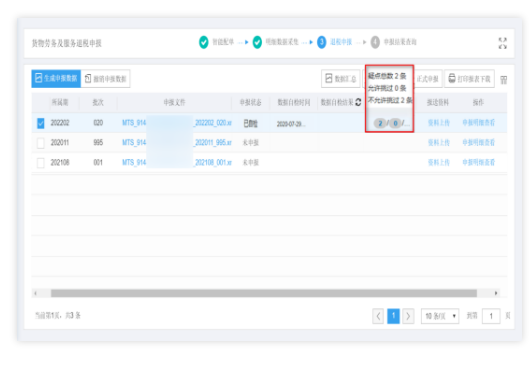

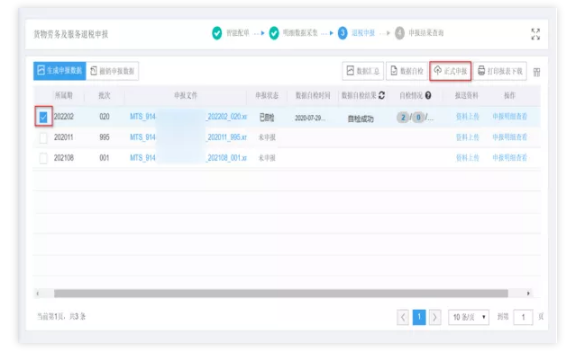

5、退稅申報——點擊“生成申報數據”按鈕,輸入正確的所屬期和批次,點擊“確認”按鈕,可生成申報數據。

6、勾選數據,點擊“數據自檢”按鈕,自檢排位狀態顯示為“自檢成功”。

7、自檢情況顯示疑點個數,點擊具體的數字查看詳細的疑點描述。

8、勾選數據,點擊“正式申報”按鈕,將數據轉為正式申報。

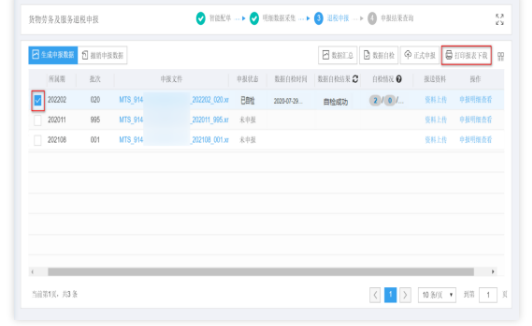

9、勾選數據,點擊“打印報表下載”按鈕,將報表保存至本地電腦后,進行表單打印。

10、點擊申報結果查詢頁面,查看數據正式申報后的審核狀態。

原文地址:https://www.shui5.cn/article/43/53380.html

擴展閱讀

- 營業外收入增加記借方還是貸方 18小時前

- 協調商品名稱及編碼制度是什么 16小時前

- 欽州電子稅務局網上申報系統每月報稅申報流程(圖文) 6小時前

- 企業確實無法償付的應付款項怎樣進行企業所得稅處理 16小時前

- 河南2019年最低工資標準是多少錢 12小時前