2019年個(gè)人所得稅怎么扣繳?

發(fā)布日期:2024-04-03 16:12:16

據(jù)國(guó)家稅務(wù)總局官網(wǎng)12月20日消息,國(guó)稅總局印發(fā)《關(guān)于全面實(shí)施新個(gè)人所得稅法若干征管銜接問(wèn)題的公告》(以下簡(jiǎn)稱“《公告》”),對(duì)亟待執(zhí)行的2019年度工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得,特許權(quán)使用費(fèi)所得個(gè)人所得稅居民個(gè)人的預(yù)扣預(yù)繳和非居民個(gè)人的代扣代繳等問(wèn)題的相關(guān)征管操作辦法進(jìn)行明確。

國(guó)稅總局表示,新修改的《中華人民共和國(guó)個(gè)人所得稅法》(以下簡(jiǎn)稱“新個(gè)人所得稅法”)將于2019年1月1日正式實(shí)施。為做好新舊稅制轉(zhuǎn)換銜接工作,保障納稅人和扣繳義務(wù)人及時(shí)掌握?qǐng)?zhí)行口徑、履行相關(guān)權(quán)利義務(wù),確保新舊稅制平穩(wěn)過(guò)渡,故出臺(tái)《公告》。

據(jù)介紹,《公告》確定了工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得,特許權(quán)使用費(fèi)所得的個(gè)人所得稅扣繳計(jì)算方法。為便于單位及時(shí)調(diào)整相關(guān)財(cái)務(wù)軟件,如期為職工發(fā)放工資,《公告》先行明確了上述所得的個(gè)人所得稅扣繳計(jì)算方法、申報(bào)表及報(bào)送資料。

《公告》明確了居民個(gè)人的預(yù)扣預(yù)繳方法。居民個(gè)人的工資、薪金所得個(gè)人所得稅,日常采取累計(jì)預(yù)扣法進(jìn)行預(yù)扣預(yù)繳;勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得個(gè)人所得稅,采取基本平移現(xiàn)行規(guī)定的做法預(yù)扣預(yù)繳;非居民個(gè)人則依照稅法規(guī)定計(jì)算并扣繳個(gè)人所得稅。

同時(shí),因綜合所得預(yù)扣預(yù)繳個(gè)人所得稅額與居民個(gè)人年度綜合所得應(yīng)納稅額的計(jì)算方法存在一定差異,《公告》同時(shí)明確居民個(gè)人預(yù)繳稅額與年度應(yīng)納稅額之間的差額,年度終了后可通過(guò)綜合所得匯算清繳申報(bào),稅款多退少補(bǔ)。

《公告》還明確非居民個(gè)人的扣繳方法。扣繳義務(wù)人向非居民個(gè)人支付工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得和特許權(quán)使用費(fèi)所得時(shí),個(gè)人所得稅按以下方法按月或者按次代扣代繳:非居民個(gè)人的工資、薪金所得,以每月收入額減除費(fèi)用五千元后的余額為應(yīng)納稅所得額;勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得,以每次收入額為應(yīng)納稅所得額,適用按月?lián)Q算后的非居民個(gè)人月度稅率表計(jì)算應(yīng)納稅額。

《公告》自2019年1月1日起施行。

個(gè)人所得稅稅率表及預(yù)扣率表

附《公告》全文

為貫徹落實(shí)新修改的《中華人民共和國(guó)個(gè)人所得稅法》(以下簡(jiǎn)稱“新個(gè)人所得稅法”),國(guó)家稅務(wù)總局現(xiàn)就全面實(shí)施新個(gè)人所得稅法后扣繳義務(wù)人對(duì)居民個(gè)人工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得,特許權(quán)使用費(fèi)所得預(yù)扣預(yù)繳個(gè)人所得稅的計(jì)算方法,對(duì)非居民個(gè)人上述四項(xiàng)所得扣繳個(gè)人所得稅的計(jì)算方法,公告如下:

一、居民個(gè)人預(yù)扣預(yù)繳方法

扣繳義務(wù)人向居民個(gè)人支付工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得,特許權(quán)使用費(fèi)所得時(shí),按以下方法預(yù)扣預(yù)繳個(gè)人所得稅,并向主管稅務(wù)機(jī)關(guān)報(bào)送《個(gè)人所得稅扣繳申報(bào)表》。年度預(yù)扣預(yù)繳稅額與年度應(yīng)納稅額不一致的,由居民個(gè)人于次年3月1日至6月30日向主管稅務(wù)機(jī)關(guān)辦理綜合所得年度匯算清繳,稅款多退少補(bǔ)。

(一)扣繳義務(wù)人向居民個(gè)人支付工資、薪金所得時(shí),應(yīng)當(dāng)按照累計(jì)預(yù)扣法計(jì)算預(yù)扣稅款,并按月辦理全員全額扣繳申報(bào)。具體計(jì)算公式如下:

本期應(yīng)預(yù)扣預(yù)繳稅額=(累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額×預(yù)扣率-速算扣除數(shù))-累計(jì)減免稅額-累計(jì)已預(yù)扣預(yù)繳稅額

累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額=累計(jì)收入-累計(jì)免稅收入-累計(jì)減除費(fèi)用-累計(jì)專項(xiàng)扣除-累計(jì)專項(xiàng)附加扣除-累計(jì)依法確定的其他扣除

其中:累計(jì)減除費(fèi)用,按照5000元/月乘以納稅人當(dāng)年截至本月在本單位的任職受雇月份數(shù)計(jì)算。

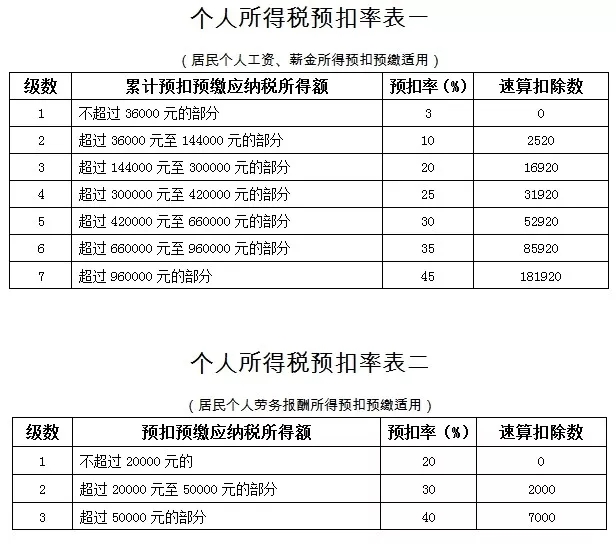

上述公式中,計(jì)算居民個(gè)人工資、薪金所得預(yù)扣預(yù)繳稅額的預(yù)扣率、速算扣除數(shù),按《個(gè)人所得稅預(yù)扣率表一》執(zhí)行。

(二)扣繳義務(wù)人向居民個(gè)人支付勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得,按次或者按月預(yù)扣預(yù)繳個(gè)人所得稅。具體預(yù)扣預(yù)繳方法如下:

勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得以收入減除費(fèi)用后的余額為收入額。其中,稿酬所得的收入額減按百分之七十計(jì)算。

減除費(fèi)用:勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得每次收入不超過(guò)四千元的,減除費(fèi)用按八百元計(jì)算;每次收入四千元以上的,減除費(fèi)用按百分之二十計(jì)算。

應(yīng)納稅所得額:勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得,以每次收入額為預(yù)扣預(yù)繳應(yīng)納稅所得額。勞務(wù)報(bào)酬所得適用百分之二十至百分之四十的超額累進(jìn)預(yù)扣率,稿酬所得、特許權(quán)使用費(fèi)所得適用百分之二十的比例預(yù)扣率。

勞務(wù)報(bào)酬所得應(yīng)預(yù)扣預(yù)繳稅額=預(yù)扣預(yù)繳應(yīng)納稅所得額×預(yù)扣率-速算扣除數(shù)

稿酬所得、特許權(quán)使用費(fèi)所得應(yīng)預(yù)扣預(yù)繳稅額=預(yù)扣預(yù)繳應(yīng)納稅所得額×20%

二、非居民個(gè)人扣繳方法

扣繳義務(wù)人向非居民個(gè)人支付工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得和特許權(quán)使用費(fèi)所得時(shí),應(yīng)當(dāng)按以下方法按月或者按次代扣代繳個(gè)人所得稅:

非居民個(gè)人的工資、薪金所得,以每月收入額減除費(fèi)用五千元后的余額為應(yīng)納稅所得額;勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得,以每次收入額為應(yīng)納稅所得額,適用按月?lián)Q算后的非居民個(gè)人月度稅率表計(jì)算應(yīng)納稅額。其中,勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得以收入減除百分之二十的費(fèi)用后的余額為收入額。稿酬所得的收入額減按百分之七十計(jì)算。

非居民個(gè)人工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得,特許權(quán)使用費(fèi)所得應(yīng)納稅額=應(yīng)納稅所得額×稅率-速算扣除數(shù)

本公告自2019年1月1日起施行。

現(xiàn)就《國(guó)家稅務(wù)總局關(guān)于全面實(shí)施新個(gè)人所得稅法若干征管銜接問(wèn)題的公告》(以下簡(jiǎn)稱《公告》)有關(guān)內(nèi)容解讀如下:一、《公告》出臺(tái)的背景

新修改的《中華人民共和國(guó)個(gè)人所得稅法》(以下簡(jiǎn)稱“新個(gè)人所得稅法”)將于2019年1月1日正式實(shí)施。為深入貫徹落實(shí)新個(gè)人所得稅法精神,做好新舊稅制轉(zhuǎn)換銜接工作,對(duì)亟待執(zhí)行的2019年度工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得,特許權(quán)使用費(fèi)所得個(gè)人所得稅居民個(gè)人的預(yù)扣預(yù)繳和非居民個(gè)人的代扣代繳等問(wèn)題的相關(guān)征管操作辦法進(jìn)行明確,保障納稅人和扣繳義務(wù)人及時(shí)掌握?qǐng)?zhí)行口徑、履行相關(guān)權(quán)利義務(wù),確保新舊稅制平穩(wěn)過(guò)渡,稅務(wù)總局制發(fā)了《公告》。

二、《公告》的主要內(nèi)容

根據(jù)新個(gè)人所得稅法第十一條“預(yù)扣預(yù)繳辦法由國(guó)務(wù)院稅務(wù)主管部門制定”,經(jīng)大量測(cè)算以及征求納稅人、扣繳義務(wù)人、專家學(xué)者和基層稅務(wù)機(jī)關(guān)意見,確定了工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得,特許權(quán)使用費(fèi)所得的個(gè)人所得稅扣繳計(jì)算方法。為便于單位及時(shí)調(diào)整相關(guān)財(cái)務(wù)軟件,如期為職工發(fā)放工資,《公告》先行明確了上述所得的個(gè)人所得稅扣繳計(jì)算方法、申報(bào)表及報(bào)送資料。整體扣繳辦法另行發(fā)布。

(一)居民個(gè)人的預(yù)扣預(yù)繳方法

為盡可能使居民個(gè)人日常被扣繳義務(wù)人預(yù)扣預(yù)繳的稅款與其年度應(yīng)納稅款接近,同時(shí)便于扣繳義務(wù)人和納稅人順利適應(yīng)稅制轉(zhuǎn)換,《公告》明確了居民個(gè)人的工資、薪金所得個(gè)人所得稅,日常采取累計(jì)預(yù)扣法進(jìn)行預(yù)扣預(yù)繳;勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得個(gè)人所得稅,采取基本平移現(xiàn)行規(guī)定的做法預(yù)扣預(yù)繳;非居民個(gè)人則依照稅法規(guī)定計(jì)算并扣繳個(gè)人所得稅。同時(shí),因綜合所得預(yù)扣預(yù)繳個(gè)人所得稅額與居民個(gè)人年度綜合所得應(yīng)納稅額的計(jì)算方法存在一定差異,《公告》同時(shí)明確居民個(gè)人預(yù)繳稅額與年度應(yīng)納稅額之間的差額,年度終了后可通過(guò)綜合所得匯算清繳申報(bào),稅款多退少補(bǔ)。具體預(yù)扣預(yù)繳稅款方法為:

1、工資、薪金所得

(1)個(gè)人所得稅預(yù)扣預(yù)繳計(jì)算方法

扣繳義務(wù)人向居民個(gè)人支付工資、薪金所得時(shí),應(yīng)當(dāng)按照累計(jì)預(yù)扣法計(jì)算預(yù)扣稅款,并按月辦理全員全額扣繳申報(bào)。具體計(jì)算公式如下:

本期應(yīng)預(yù)扣預(yù)繳稅額=(累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額×預(yù)扣率-速算扣除數(shù))-累計(jì)減免稅額-累計(jì)已預(yù)扣預(yù)繳稅額

累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額=累計(jì)收入-累計(jì)免稅收入-累計(jì)減除費(fèi)用-累計(jì)專項(xiàng)扣除-累計(jì)專項(xiàng)附加扣除-累計(jì)依法確定的其他扣除

其中:累計(jì)減除費(fèi)用,按照5000元/月乘以納稅人當(dāng)年截至本月在本單位的任職受雇月份數(shù)計(jì)算。

上述公式中,計(jì)算居民個(gè)人工資、薪金所得預(yù)扣預(yù)繳稅額的預(yù)扣率、速算扣除數(shù),按個(gè)人所得稅預(yù)扣率表一(居民個(gè)人工資、薪金所得預(yù)扣預(yù)繳適用)執(zhí)行。

(2)采用累計(jì)預(yù)扣法的考慮

累計(jì)預(yù)扣法主要是通過(guò)各月累計(jì)收入減去對(duì)應(yīng)扣除,對(duì)照綜合所得稅率表計(jì)算累計(jì)應(yīng)繳稅額,再減去已繳稅額,確定本期應(yīng)繳稅額的一種方法。這種方法,一方面對(duì)于大部分只有一處工資薪金所得的納稅人,納稅年度終了時(shí)預(yù)扣預(yù)繳的稅款基本上等于年度應(yīng)納稅款,因此無(wú)須再辦理自行納稅申報(bào)、匯算清繳;另一方面,對(duì)需要補(bǔ)退稅的納稅人,預(yù)扣預(yù)繳的稅款與年度應(yīng)納稅款差額相對(duì)較小,不會(huì)占用納稅人過(guò)多資金。

2、勞務(wù)報(bào)酬、稿酬、特許權(quán)使用費(fèi)所得

(1)個(gè)人所得稅預(yù)扣預(yù)繳計(jì)算方法

扣繳義務(wù)人向居民個(gè)人支付勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得時(shí),按次或者按月預(yù)扣預(yù)繳個(gè)人所得稅。具體預(yù)扣預(yù)繳稅款計(jì)算方法為:

勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得以每次收入減除費(fèi)用后的余額為收入額,稿酬所得的收入額減按百分之七十計(jì)算。

減除費(fèi)用:勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得預(yù)扣預(yù)繳稅款時(shí),每次收入不超過(guò)四千元的,減除費(fèi)用按八百元計(jì)算;每次收入四千元以上的,減除費(fèi)用按百分之二十計(jì)算。

應(yīng)納稅所得額:勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得,以每次收入額為預(yù)扣預(yù)繳應(yīng)納稅所得額。勞務(wù)報(bào)酬所得適用百分之二十至百分之四十的超額累進(jìn)預(yù)扣率,稿酬所得、特許權(quán)使用費(fèi)所得適用百分之二十的比例預(yù)扣率。

勞務(wù)報(bào)酬所得應(yīng)預(yù)扣預(yù)繳稅額=預(yù)扣預(yù)繳應(yīng)納稅所得額×預(yù)扣率-速算扣除數(shù)

稿酬所得、特許權(quán)使用費(fèi)所得應(yīng)預(yù)扣預(yù)繳稅額=預(yù)扣預(yù)繳應(yīng)納稅所得額×20%

(2)預(yù)扣預(yù)繳方法的考慮

居民個(gè)人勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得個(gè)人所得稅的預(yù)扣預(yù)繳方法,基本平移了現(xiàn)行稅法的扣繳方法,特別是平移了對(duì)每次收入不超過(guò)四千元、費(fèi)用按八百元計(jì)算的規(guī)定。這種預(yù)扣預(yù)繳方法對(duì)扣繳義務(wù)人和納稅人來(lái)講既容易理解,也簡(jiǎn)便易行,方便扣繳義務(wù)人和納稅人操作。

(二)非居民個(gè)人的扣繳方法

根據(jù)新個(gè)人所得稅法第六條“非居民個(gè)人的工資、薪金所得,以每月收入額減除費(fèi)用五千元后的余額為應(yīng)納稅所得額;勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得,以每次收入額為應(yīng)納稅所得額”,以及第十一條“非居民個(gè)人取得工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得和特許權(quán)使用費(fèi)所得,有扣繳義務(wù)人的,由扣繳義務(wù)人按月或者按次代扣代繳稅款,不辦理匯算清繳”的規(guī)定,《公告》明確,扣繳義務(wù)人向非居民個(gè)人支付工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得和特許權(quán)使用費(fèi)所得時(shí),個(gè)人所得稅按以下方法按月或者按次代扣代繳:

非居民個(gè)人的工資、薪金所得,以每月收入額減除費(fèi)用五千元后的余額為應(yīng)納稅所得額;勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得,以每次收入額為應(yīng)納稅所得額。其中,勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得以收入減除百分之二十的費(fèi)用后的余額為收入額。稿酬所得的收入額減按百分之七十計(jì)算。

上述四項(xiàng)所得的應(yīng)納稅額=應(yīng)納稅所得額×稅率-速算扣除數(shù)

稅率表為按月?lián)Q算后的綜合所得稅率表。

三、明確了施行日期

本公告自2019年1月1日起施行。

擴(kuò)展閱讀

- 非居民企業(yè)和非居民個(gè)人可以享受國(guó)家支持疫情防控的稅收優(yōu)惠政策? 2026-02-19

- 預(yù)繳企業(yè)所得稅時(shí),沒有取得發(fā)票,可以扣除嗎? 2026-02-19

- 綿陽(yáng)2022年職工醫(yī)療保險(xiǎn)繳費(fèi)標(biāo)準(zhǔn)是多少 2025-01-06

- 2018年10月1日后取得的工資薪金所得稅率表是否有進(jìn)行調(diào)整 2023-03-02

- 焦作最低工資底薪標(biāo)準(zhǔn)2022多少 2022-10-10

- 境內(nèi)居民企業(yè)將未分配利潤(rùn)轉(zhuǎn)增所有股東對(duì)其的投資其法人股東(居民企業(yè))是否免征企業(yè)所得稅 2023-02-10

- 大同2022年社保個(gè)人最低交多少錢一個(gè)月(大同2022年社保繳費(fèi)標(biāo)準(zhǔn)) 2024-09-28