專項附加扣除匯總表

發布日期:2024-04-03 15:20:40

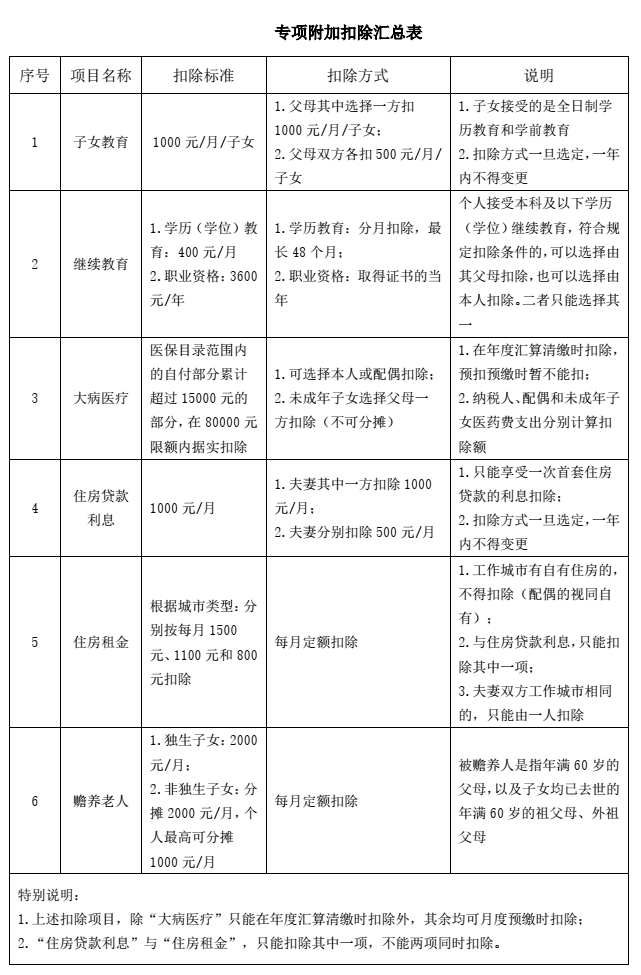

根據《個人所得稅法》第六條規定,專項附加扣除,包括子女教育、繼續教育、大病醫療、住房貸款利息或者住房租金、贍養老人等支出,具體范圍、標準和實施步驟由國務院確定,并報全國人民代表大會常務委員會備案。

專項附加扣除是2018版《個人所得稅法》修訂的亮點,也是新版個人所得稅法主要新增的內容。

根據《個人所得稅法》的規定,國務院為此專門發布了《國務院關于印發<個人所得稅專項附加扣除暫行辦法>的通知》(國發﹝2018﹞41號,以下簡稱“專項附加扣除辦法”),對個人所得稅法規定的子女教育、繼續教育、大病醫療、住房貸款利息或者住房租金、贍養老人等6項專項附加扣除進行了明確的規定。

擴展閱讀

- 非居民企業和非居民個人可以享受國家支持疫情防控的稅收優惠政策? 2026-02-19

- 預繳企業所得稅時,沒有取得發票,可以扣除嗎? 2026-02-19

- 我們一家人都在農村務農,是不是不能享受專項附加扣除?我能夠享受哪些方面的稅收優惠? 2022-05-14

- 布雷頓森林體系的三個缺點 2022-11-18

- 國別報告包括哪些表格? 2022-05-23

- 湖南最低工資標準2023年最新 2024-10-26

- 山西職工婚假規定標準有多少天休息 2022-11-02